Cadeaux d’entreprise : la fiscalité 2026 expliquée par un expert-comptable

Mis à jour le 6 Juillet 2026 — Par Frédéric JANVIER, expert-comptable, cabinet Audit Experts (Paris 8e)

Offrir un cadeau à un client, un partenaire ou un salarié, c’est un geste commercial banal. Fiscalement, c’est un terrain miné où trois régimes distincts se superposent — et où la confusion entre eux coûte cher en cas de contrôle.

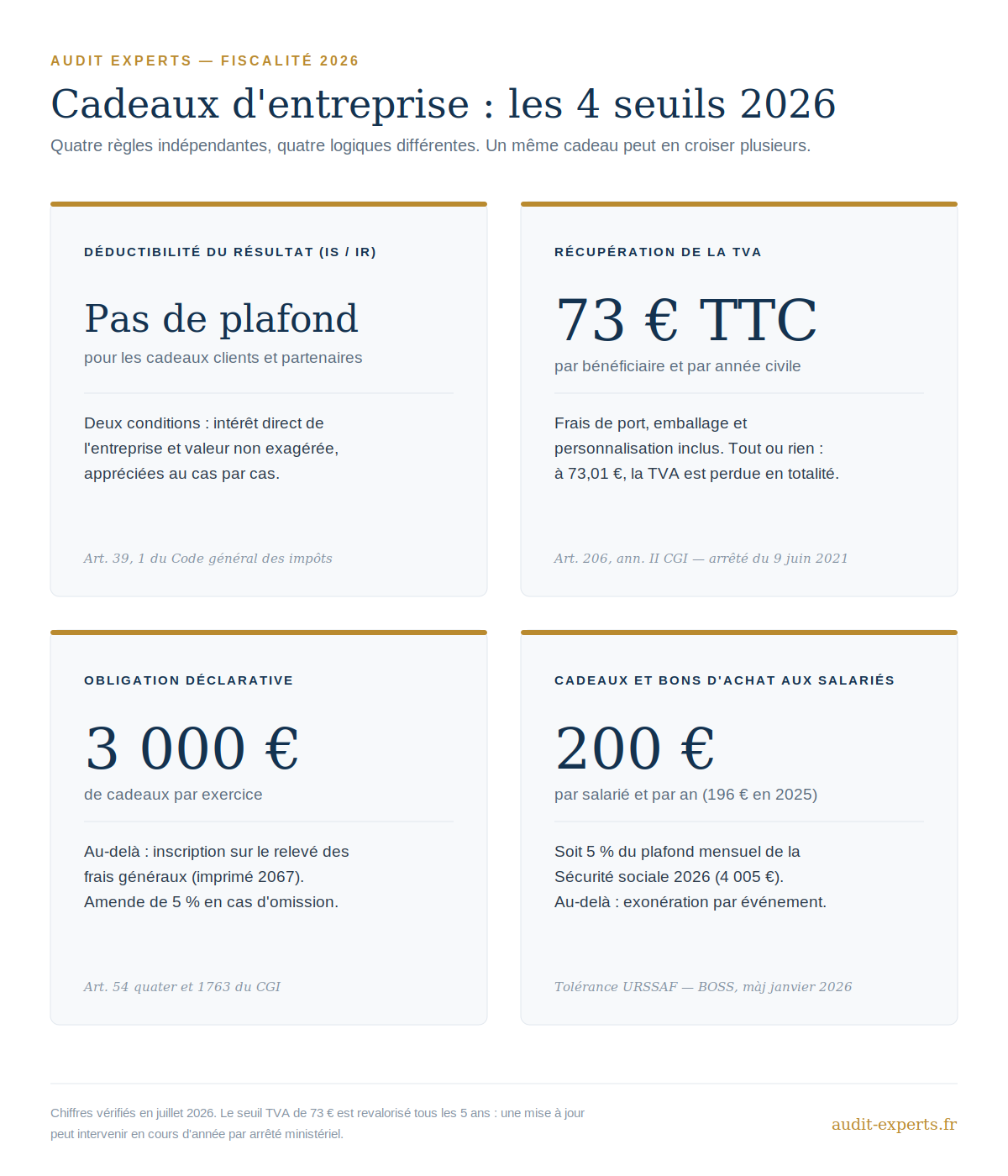

L’essentiel en 30 secondes. Un cadeau d’affaires est déductible du résultat imposable sans plafond de montant, à condition d’être offert dans l’intérêt de l’entreprise et de rester d’une valeur raisonnable. La TVA, elle, n’est récupérable que si le cadeau ne dépasse pas 73 € TTC par bénéficiaire et par an (seuil applicable en 2026). Au-delà de 3 000 € de cadeaux sur l’exercice, une déclaration sur le relevé des frais généraux devient obligatoire. Et pour les cadeaux aux salariés, l’URSSAF applique son propre plafond : 200 € en 2026.

Quatre règles, quatre logiques différentes. On les prend une par une.

Les seuils 2026 en un tableau

| Règle | Seuil 2026 | Texte de référence | Conséquence en cas de dépassement |

|---|---|---|---|

| Déductibilité du résultat (IS/IR) | Aucun plafond chiffré | Art. 39, 1 du CGI | Réintégration si valeur exagérée ou absence d’intérêt pour l’entreprise |

| Récupération de la TVA | 73 € TTC par bénéficiaire et par an | Art. 206, annexe II du CGI ; arrêté du 9 juin 2021 | TVA perdue sur la totalité (règle du tout ou rien) |

| Déclaration des cadeaux | 3 000 € par exercice | Art. 54 quater du CGI (imprimé 2067) | Amende de 5 % des sommes non déclarées (1 % si déductibles) |

| Cadeaux et bons d’achat aux salariés | 200 € par salarié (5 % du PMSS) | Tolérance URSSAF ; PMSS 2026 : 4 005 € | Réintégration dans l’assiette des cotisations sociales |

Ces quatre seuils sont indépendants. Un cadeau client de 150 € peut être parfaitement déductible du résultat tout en faisant perdre la TVA. C’est le point que la plupart des dirigeants — et pas mal de contenus en ligne — mélangent.

1. Déductibilité du résultat : pas de plafond, mais des conditions

Contrairement à une idée très répandue, il n’existe aucun montant maximum légal pour qu’un cadeau d’affaires soit déductible du bénéfice imposable. Le seuil de 73 € que l’on voit partout ne concerne que la TVA — on y vient.

Pour être déductible, le cadeau doit remplir les conditions générales de l’article 39, 1 du CGI, appliquées aux cadeaux avec une vigilance particulière de l’administration :

Être offert dans l’intérêt direct de l’entreprise. Relation commerciale existante ou en développement, remerciement d’un apporteur d’affaires, entretien d’un partenariat. L’entreprise doit pouvoir désigner le bénéficiaire et justifier le lien d’affaires. En pratique : conservez les factures et tenez une liste nominative des bénéficiaires. En cas de contrôle, c’est à vous d’apporter la preuve de la cohérence entre le cadeau et la relation commerciale.

Ne pas être d’une valeur exagérée. L’appréciation se fait au cas par cas, en fonction de la taille de l’entreprise, de son chiffre d’affaires, des usages du secteur et de l’importance du client. Un cadeau de 800 € à un client représentant 30 % du chiffre d’affaires d’une PME peut passer ; le même cadeau offert à un prospect jamais facturé sera requalifié en acte anormal de gestion, avec réintégration au résultat.

Ne pas être prohibé par la loi. Un cadeau destiné à obtenir un avantage indu tombe sous le coup des dispositions pénales sur la corruption (articles 433-1 et suivants du Code pénal pour les agents publics, 445-1 et suivants entre acteurs privés). La déductibilité fiscale est alors le cadet de vos soucis, mais elle saute aussi.

Les cadeaux relèvent de l’ensemble des charges déductibles du résultat, au même titre que les frais de réception ou de déplacement — avec ce régime probatoire renforcé qui leur est propre.

2. TVA : le seuil de 73 € TTC et la règle du tout ou rien

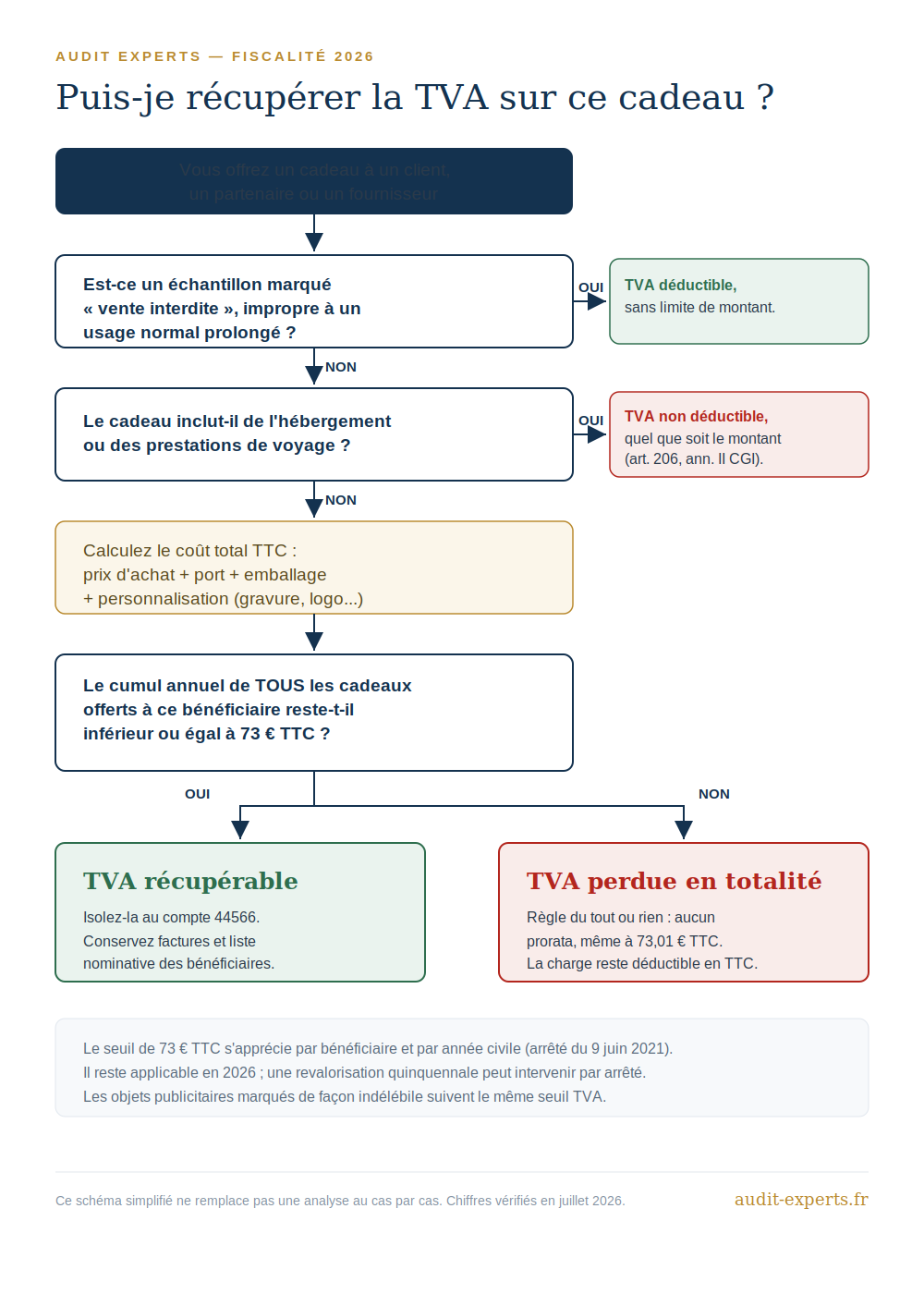

C’est ici que vit le fameux seuil. Le principe posé par l’article 206 de l’annexe II du CGI est l’exclusion : la TVA sur les biens offerts sans contrepartie n’est pas déductible, même si la dépense est engagée dans l’intérêt de l’entreprise.

L’exception : les biens de très faible valeur. Ce seuil est fixé à 73 € TTC par bénéficiaire et par année civile depuis le 1er janvier 2021 (arrêté du 9 juin 2021). Il est révisé tous les cinq ans en fonction de l’indice des prix à la consommation : le cycle en cours s’achève fin 2026 et aucun arrêté de revalorisation n’a été publié à ce jour. Une mise à jour en cours d’année reste possible — nous actualiserons cet article le cas échéant.

Trois précisions qui font toute la différence en contrôle :

Le seuil s’apprécie tous frais compris. Prix d’achat (ou prix de revient) + frais d’emballage + frais de port + frais de personnalisation. Un cadeau affiché 68 € TTC avec 7 € de port passe à 75 € : TVA perdue.

Le seuil est annuel et par bénéficiaire. Trois cadeaux de 30 € au même client dans l’année font 90 € cumulés : la TVA est perdue sur l’ensemble. Pour un bénéficiaire personne morale, le seuil s’applique à l’entité, pas à chaque interlocuteur.

C’est tout ou rien. À 73,01 € TTC, vous ne récupérez pas la TVA sur les 73 premiers euros : vous la perdez intégralement. Il n’existe aucun prorata.

Deux régimes voisins à ne pas confondre : les objets publicitaires portant une inscription apparente et indélébile (nom ou raison sociale) suivent le même seuil de 73 € TTC mais échappent à l’obligation déclarative (voir section suivante) ; les échantillons marqués « vente interdite » et impropres à un usage normal prolongé ouvrent droit à déduction sans limite de montant.

3. Au-delà de 3 000 € : la déclaration sur le relevé des frais généraux

Règle massivement absente des contenus grand public, et pourtant source de redressements réguliers. Lorsque le montant global des cadeaux excède 3 000 € sur l’exercice, l’entreprise doit les faire figurer sur le relevé détaillé des frais généraux : imprimé n° 2067 joint à la déclaration de résultats pour les sociétés, cadre F de l’annexe 2031 ter pour les entreprises individuelles (article 54 quater du CGI).

Les objets publicitaires d’une valeur unitaire inférieure à 73 € TTC n’entrent pas dans ce décompte.

Le défaut de déclaration est sanctionné par une amende de 5 % des sommes omises, ramenée à 1 % lorsque les frais étaient effectivement déductibles (article 1763 du CGI). L’amende est écartée en cas de première infraction régularisée spontanément ou à la première demande de l’administration.

À noter : déclarer n’est pas avouer. Le relevé 2067 est une obligation de transparence, pas une présomption d’anomalie. Beaucoup d’entreprises « oublient » cette déclaration par crainte d’attirer l’attention — c’est précisément l’omission qui la attire.

4. Cadeaux aux salariés : le plafond URSSAF de 200 € en 2026

Changement complet de logique : on quitte le CGI pour le droit de la Sécurité sociale. Les cadeaux et bons d’achat offerts aux salariés (par l’employeur ou par le CSE) sont par principe des avantages soumis à cotisations. L’URSSAF admet toutefois une exonération lorsque le montant global attribué à un salarié sur l’année civile ne dépasse pas 5 % du plafond mensuel de la Sécurité sociale, soit 200 € en 2026 (PMSS fixé à 4 005 € par l’arrêté du 22 décembre 2025 — le seuil était de 196 € en 2025).

Au-delà de ce plafond annuel global, l’exonération reste possible événement par événement, sous trois conditions cumulatives : attribution liée à un événement figurant sur la liste URSSAF (Noël, mariage ou PACS, naissance, rentrée scolaire, départ à la retraite, fête des mères et des pères, Sainte-Catherine et Saint-Nicolas…), utilisation du bon en lien avec l’événement, et montant n’excédant pas 200 € par événement. Pour Noël, le seuil s’applique par salarié et par enfant ; pour la rentrée scolaire, par enfant.

Deux points de vigilance que nous signalons systématiquement à nos clients :

Cette tolérance ne lie pas le juge. Elle résulte d’une doctrine ACOSS, et la Cour de cassation a déjà validé un redressement portant sur des bons d’achat pourtant inférieurs au seuil de 5 % (Cass. 2e civ., 30 mars 2017, n° 15-25.453). Le risque est faible en pratique, mais le respect du plafond n’est pas un blindage absolu.

Depuis le 1er janvier 2026, les critères d’ancienneté ne peuvent plus conditionner l’attribution des bons d’achat et cadeaux. Les CSE et employeurs qui réservaient les chèques cadeaux aux salariés ayant six mois ou un an de présence doivent revoir leurs règles d’attribution.

Cas à part : les chèques culture (livres, cinéma, spectacles, musées) sont exonérés sans plafond ni condition d’événement.

Côté TVA, les cadeaux en nature aux salariés suivent le régime de droit commun : récupération possible sous 73 € TTC. Les bons d’achat, moyens de paiement, sont hors champ de la TVA.

5. Comptabilisation : le compte 6234

Les cadeaux à la clientèle s’enregistrent au débit du compte 6234 « Cadeaux à la clientèle ». Si la TVA est récupérable (cadeau ≤ 73 € TTC), elle est isolée au compte 44566 ; sinon, c’est le montant TTC qui est porté en charge. Les objets publicitaires de faible valeur distribués en masse relèvent plutôt du compte 6236 « Catalogues et imprimés » ou 623 en frais de publicité, selon leur nature.

Les cadeaux aux salariés passent en 6474 « Œuvres sociales » (ou via le budget ASC du CSE le cas échéant).

Ce classement n’est pas cosmétique : en cas de contrôle, un compte 6234 correctement tenu, avec factures nominatives à l’appui, est votre première ligne de défense.

6. Les cinq erreurs que nous voyons le plus souvent

Confondre le seuil TVA et la déductibilité. Non, un cadeau de 150 € n’est pas « non déductible ». Il est déductible du résultat (si l’intérêt de l’entreprise est démontré) mais sa TVA est perdue.

Oublier le cumul annuel. Le client fidèle qui reçoit une bouteille en juin et un coffret en décembre : c’est le total des deux qui se compare aux 73 €.

Négliger les frais annexes. Port, emballage, gravure du logo : tout compte dans le seuil.

Ignorer le relevé 2067 au-delà de 3 000 € de cadeaux annuels. L’amende de 5 % est automatique et facilement évitable.

Croire qu’une invitation est un cadeau. Un repas d’affaires où vous êtes présent relève des frais de réception : pas de seuil de 73 €, TVA déductible dans les conditions habituelles. En revanche, des places de spectacle envoyées seules, sans accompagnement, sont traitées comme un cadeau et suivent le plafond TVA.

FAQ — Fiscalité des cadeaux d’entreprise

Quel est le montant maximum déductible pour un cadeau client en 2026 ? Il n’y en a pas. La déductibilité du résultat imposable n’est soumise à aucun plafond chiffré : seuls comptent l’intérêt de l’entreprise et le caractère non exagéré de la valeur, appréciés au cas par cas. Le seuil de 73 € TTC concerne uniquement la récupération de la TVA.

Le seuil de 73 € est-il HT ou TTC ? TTC, frais de port et d’emballage inclus. C’est le texte de l’arrêté du 9 juin 2021 et la doctrine administrative (BOFiP) qui le précisent.

Le seuil de 73 € va-t-il augmenter en 2026 ? Le seuil est revalorisé tous les cinq ans et le cycle en cours arrive à échéance fin 2026. À la date de mise à jour de cet article, aucun arrêté de revalorisation n’a été publié : les 73 € TTC restent applicables. Une révision en cours d’année demeure possible.

Que se passe-t-il si je dépasse 73 € d’un euro ? La TVA est perdue sur la totalité de la dépense, pas seulement sur l’excédent. La règle fonctionne en tout ou rien.

Dois-je déclarer mes cadeaux clients à l’administration ? Oui, dès que leur montant global dépasse 3 000 € sur l’exercice, sur le relevé des frais généraux (imprimé 2067 ou cadre F de la 2031 ter). Les objets publicitaires de moins de 73 € TTC en sont dispensés. L’omission coûte 5 % des sommes non déclarées (1 % si elles étaient déductibles).

Quel est le plafond des chèques cadeaux pour les salariés en 2026 ? 200 € par salarié et par année civile (5 % du plafond mensuel de la Sécurité sociale, fixé à 4 005 € en 2026). Au-delà, l’exonération reste possible par événement URSSAF, dans la limite de 200 € par événement et sous conditions d’utilisation.

Un cadeau à un fournisseur est-il déductible ? Oui, dans les mêmes conditions qu’un cadeau client : intérêt de l’entreprise et valeur non exagérée. Le lien d’affaires avec le fournisseur est en général simple à documenter.

Peut-on récupérer la TVA sur un coffret cadeau type box ? Non lorsque le coffret inclut des prestations d’hébergement ou de voyage, exclues du droit à déduction quel que soit leur montant. Pour les autres coffrets, le seuil de 73 € TTC s’applique normalement.

Comment comptabiliser un cadeau client ? Au débit du compte 6234 « Cadeaux à la clientèle », TVA isolée en 44566 si le cadeau ne dépasse pas 73 € TTC, montant TTC en charge sinon.

Les cadeaux entre professions libérales (BNC) suivent-ils les mêmes règles ? Oui sur le principe : dépense professionnelle déductible si elle est justifiée par l’exercice de la profession et non excessive, mêmes règles de TVA et même obligation déclarative au-delà de 3 000 € (cadre spécifique de la déclaration 2035 pour les BNC).

Sources

- Code général des impôts : art. 39, 1 (charges déductibles) ; art. 54 quater (relevé des frais généraux) ; art. 1763 (amende) ; art. 206, annexe II et art. 23 N, annexe IV (TVA)

- Arrêté du 9 juin 2021 (NOR : ECOE2108012A) fixant le seuil de 73 € TTC

- Arrêté du 22 décembre 2025 fixant le plafond de la Sécurité sociale pour 2026 (PMSS : 4 005 €)

- Doctrine URSSAF / BOSS : bons d’achat et cadeaux aux salariés, mise à jour au 1er janvier 2026

- Cass. 2e civ., 30 mars 2017, n° 15-25.453

Cet article a une vocation d’information générale. Chaque situation mérite une analyse spécifique : le cabinet Audit Experts accompagne dirigeants, CSE et professions libérales sur l’ensemble de ces questions. Prendre rendez-vous.